新兴市场又出状况,土耳其遭遇股汇双杀。风雨欲来,A股春季攻势就此收场?

美股稍有所企稳,新兴市场又出现新状况。周三,新兴市场货币全线走弱,阿根廷比索再创新低,土耳其遭遇股汇双杀……

周四早间,A股低开横盘震荡,延续近期盘整态势,人民币中间价创一个月以来新低……风雨欲来,春季攻势是否就此收场?3000点拉锯战如何演绎?人民币会不会重演2018年的单边贬值?

当美联储按下加息暂停键,有人以为新兴市场的狂欢就要开场,有人却警告,新兴市场的另一场梦魇已在酝酿。

周三(3月27日),新兴市场货币全线大跌,阿根廷比索兑美元创历史新低;土耳其里拉兑美元一度跌逾2%;南非兰特、巴西亚雷尔、墨西哥比索、俄罗斯卢布兑美元贬值。

外围股票市场跌声四起,土耳其伊斯兰堡ISE100指数大跌5.67%,圣保罗IBOVESPA指数跌3.57%,阿根廷MERV指数跌1.39%。

受此影响,周四早间,A股低开,人民币低开。

截至午盘,沪指下跌0.26%,报收3014点;深成指上涨0.34%,报收9641点;创业板指上涨0.36%,报收1643点。盘面上,港口航运、5G、白酒、芯片等板块涨幅居前,但缺乏带动市场整体向上的主线板块。

人民币方面,人民币对美元汇率中间价下调122个基点,设于6.7263元,创2月21日以来的新低。在岸人民币即期汇率开盘报6.7300元,较前收盘价跌85个基点。此前,在岸人民币已连跌四日。

历史似乎正在重演,熟悉的味道,熟悉的人物。

新兴市场上一次遭遇股汇双杀是在2018年8月,由土耳其里拉暴跌引燃。随后,阿根廷比索、墨西哥比索、印尼盾、俄罗斯卢布、南非兰特等新兴市场货币纷纷下挫,股汇双杀在新兴市场上迅速蔓延。

这一次,土耳其又冲在了前头。

这似乎是一份报告引发的“血案”。上周五,国际投行摩根大通发布报告表示,里拉将面临高风险,建议客户做多美元兑土耳其里拉。土耳其里拉兑美元因此暴跌逾5%,创去年8月土耳其货币危机以来最大单日跌幅。

问题果真这么简单?

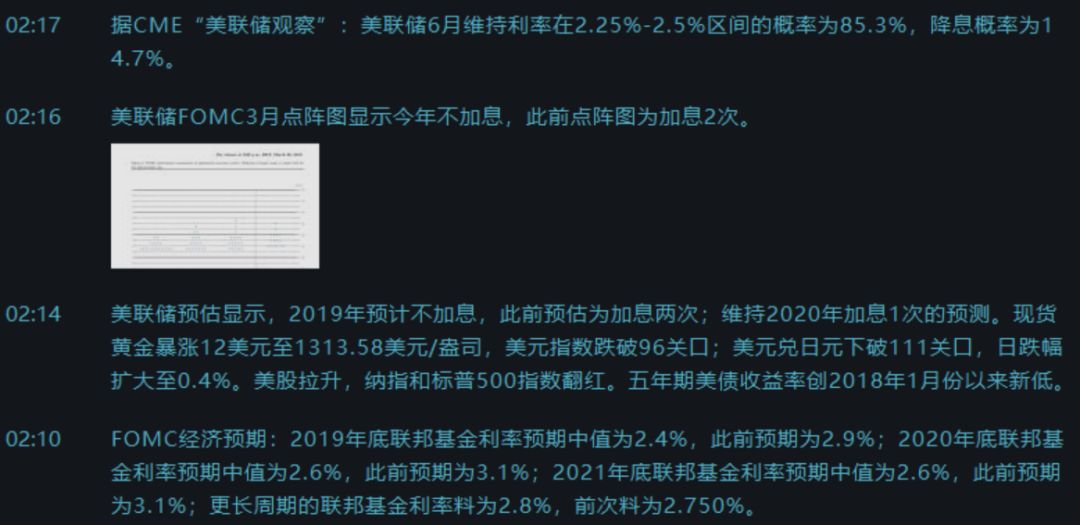

2018年8月,土耳其货币危机也似乎是由多种政治经济因素引发,但联系到新兴市场货币普遍贬值就会发现,美国经济一枝独秀、美联储持续收紧货币政策,是上一轮土耳其货币危机来自新兴市场动荡的一个重要外因。

从2016年底开始,美联储逐渐调整货币政策。2018年,美联储持续加息、缩表,是其政策收紧最快的一段时期,加上美国经济强劲增长,海外美元纷纷回流,新兴市场持续承受资金外流压力,资产价格因而承压。

图:2016年末以来美联邦基金目标利率加速上行

眼下,美国经济不是放缓了吗?美联储不是预测年内不再加息、并且提前停止缩表了吗?

美联储加息,新兴市场遭殃;美联储不加息,新兴市场还是遭殃。为何受伤的总是新兴市场?

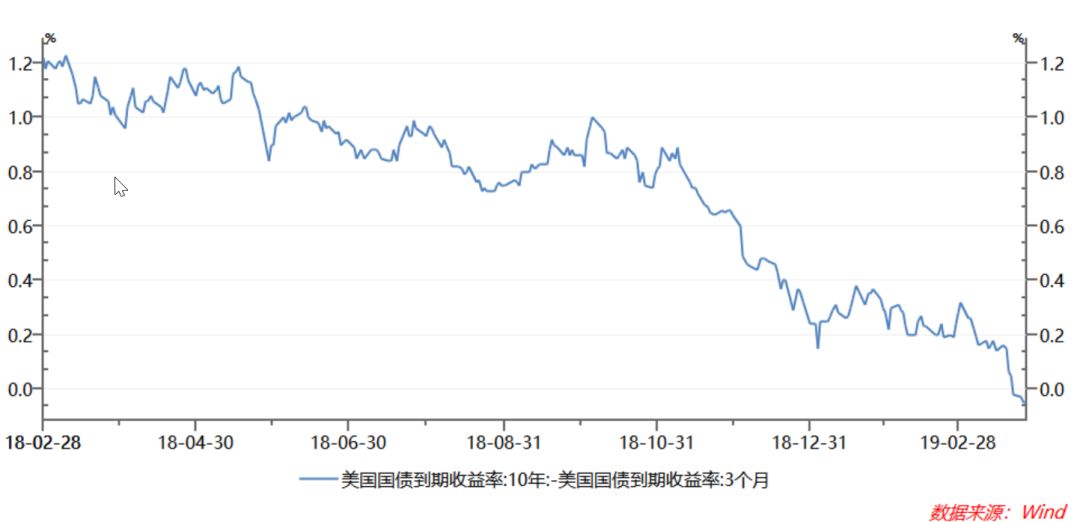

原因可能在于:之前,全球经济缓慢复苏,金融市场的逻辑是“比谁好”,美国一枝独秀,新兴市场落于下风;眼下,全球经济再现放缓迹象,金融市场的逻辑变成了“比谁差”,一些新兴市场经济体的风险再次引起警惕。

图:美国3个月与10年期国债收益率倒挂,全球进入“比差”时刻。

长江证券宏观研究赵伟团队警告,经济景气回落、资本外流及外债集中到期压力下,警惕新兴市场爆发尾部风险。

2008年以来,随着全球经济景气持续低企,新兴经济体为刺激经济增长,内外大幅举债。新兴经济体债务中,来自外部的债务大幅增加。

赵伟等表示,回溯历史,新兴经济体曾多次因资本大幅外流、无法偿还到期外债而陷入债务危机,如1980年代的拉美危机;也曾多次因在抑制资本外流过程中大幅加息,而将国内杠杆高企的经济拖入衰退泥沼,如1997年的亚洲金融危机。

A股:外部引擎熄火 得靠自己了

美股稍有所企稳,新兴市场又出现新状况,这让陷入3000点拉锯战的A股市场走势增添几分悬念。

年初以来A股上涨,很大程度上源于风险偏好回升,与海外市场联动密切;此外,国内流动性充裕也助推A股市场上演估值修复。

图:年初以来上证综指走势图

近期随着市场对全球经济增长的担忧情绪加重,风险偏好回落,A股市场走势难免受影响。

同时,短期内流动性可能难以变得更加充裕。春节过后,央行明显减少了流动性投放,3月以来,全月只开展了3次逆回购操作。更有央行官员警告,不要形成“流动性幻觉”和单边预期。

进一步看,估值已经有所修复,继续扩张,需要基本面的支持。接下来,A股走势有望回归基本面。在年报业绩披露期,行情分化和波动加大可能在所难免。

不过,估值没有明显透支、货币政策难以转向、流动性仍将合理充裕,加上宽信用持续推进,中国经济有望率先调整到位,这些都为A股走势提供支撑。与部分新兴市场相对,中国经济和资产价格的韧性不容质疑。

东北证券认为,A股市场在前期连续上涨之后积累了较大的盘整压力,近期的收缩整固将逐步化解前期的压力,拉长周期来看,目前A股仍处于较低的估值结构状态,政策层面的支持力度较去年明显提升,超预期的减税降费有望激发更强的经济活力,市场长期趋势不必悲观。

华鑫证券认为,A股短期以“拉锯战”为主。

中金公司固收研究认为,A股后续可能从指数型行情转变为结构性行情。

人民币:今年要走一条“中间路线”

28日早间,人民币兑美元即期汇率仍以震荡为主。

全年来看,不能对人民币太乐观,但也不用悲观,人民币汇率有望摆脱单边行情,走一条“中间路线”。

今年人民币汇率开了个好头,年初至今对美元升值约2%。美联储3月议息会议释放出超预期的“鸽派”信息,不由得让人对全年人民币汇率走势又多了几分期待。

有市场人士称,随着美联储按下加息的“暂停键”,人民币或将开启新一轮强势周期。

其实不然!

根据历史经验,全球经济下滑阶段,受美国经济“抗跌”及美元信仰等吸引,资金往往回流美国、市场做多美元,反过来又支撑美元指数上涨。

由于美元未必大幅走弱,人民币对美元再现类似2017年的被动升值的可能性较小。

与此同时,经济增长内在动力仍有待增强,全球经济形势新变化也可能给我国经济运行带来新挑战,人民币主动升值的动力不足。综合考虑,人民币难言进入升值周期,今年出现单边升值或贬值的可能性都不大。

事实上,在年初一轮升值过后,最近人民币更多呈现出区间震荡走势。

(记者 张勤峰)