影视公司上市难!证监会最新表态,明确这些方面,问题或迎刃而解

3月25日晚间,证监会发布《首发业务若干问题解答》(下称“IPO审核50条”),就影视公司IPO发审过程中收入及成本核算问题进行了详细解答,这是证监会首次公开解答影视公司IPO发审问题。

市场分析人士认为,“IPO审核50条”首次明确票房收入等关键财务数据发审原则,为影视公司IPO提供了权威的规范指引。

此次“IPO审核50条”对影视行业公司首发问题做出单独解释,其中对发行业务收入确认、放映业务收入确认、放映业务成本归集范围等问题进行了详细说明。

分析人士认为,“IPO审核50条”对影视行业问题进行单条列示,解答了此前市场普遍反映的“影视公司IPO难”的部分疑问。

数据显示,2017年全年共有438家企业成功登陆A股,其中仅有横店影视、金逸影视、中广天择3家影视公司。2018年全年共有105家企业上市,其中影视公司“零通过”,2017年递交招股书的博纳影业成影视行业排队A股IPO“独苗”。

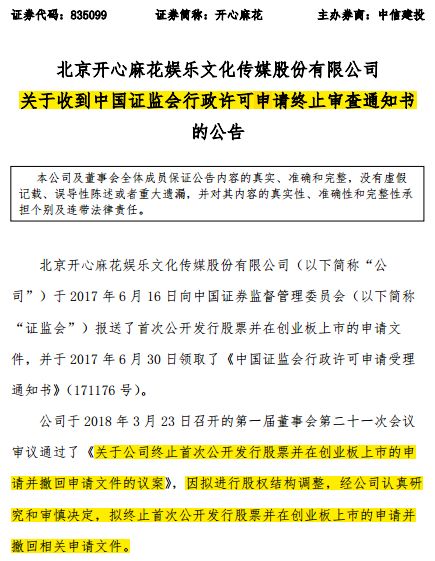

还有不少行业知名公司主动撤销IPO申请。2018年4月3日,凭借《夏洛特烦恼》、《驴得水》、《羞羞的铁拳》等代表作在圈内红到发紫的开心麻花发布了《关于收到中国证监会行政许可申请终止审查通知书的公告》,宣布拟终止IPO。公告披露的原因是“拟进行股权结构调整”。

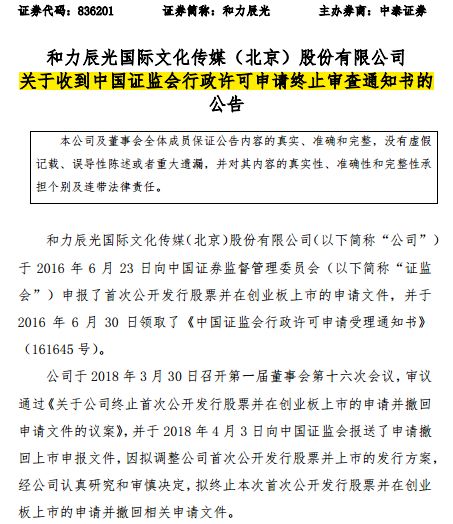

紧随其后,参与《小时代》、《归来》等影片制作的新三板公司和力辰光当月也发布公告,宣布撤回创业板上市申请。

对此,分析人士指出,业绩波动大、收购明星股东“空壳公司”等问题,或许是影视公司IPO难的重要原因。

首先,对冲击IPO的影视公司而言,收入波动性较大,尤其是电影票房的不确定性是行业面临的共同风险。影视产业的营收相对脆弱,市场波动大,但利润的可持续性正是监管层对拟上市公司考察的重点。

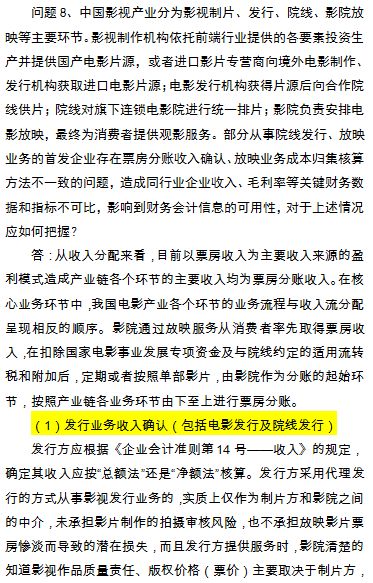

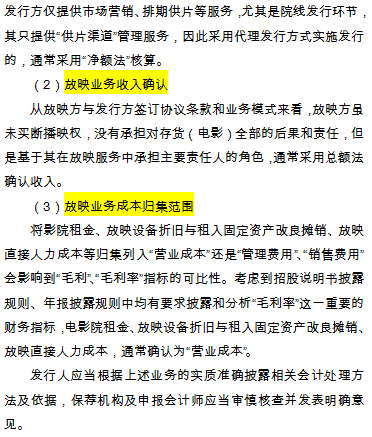

具体到发审环节,部分从事院线发行、放映业务的首发企业存在票房分账收入确认、放映业务成本归集核算方法不一致的问题,造成同行业企业收入、毛利率等关键财务数据和指标不可比,影响到财务会计信息的可用性。

以开心麻花为例,2014年-2016年,公司归母净利润分别为:3916.26万元、13086.33万元、7187.50万元。

和力辰光2018年上半年因电影《爵迹》等票房“扑街”,净利润亏损。对此分析人士指出,行业营收来源过于集中也意味着风险。

其次,上市公司收购明星股东“空壳公司”,频频被舆论推上风口浪尖。

暴风集团收购吴奇隆稻草熊影业、唐德影视收购范冰冰爱美神影视公司等行为接连被否。明星股东的空壳公司实则暴露了部分影视公司高估值、轻资产、高风险的深层问题。

此外,证监会2018年1月26日发布的《新丽传媒股份有限公司首次公开发行股票申请文件反馈意见》也显示出了影视公司存在的多个风险点。

其中,证监会对新丽传媒的收入确认原则和营业收入、营业成本、毛利率等14项规范性问题提出修改意见,同时对应付职工薪酬、政府补助、诉讼事项等20项信息披露问题提出意见,此外还提出了与财务会计资料相关的问题。

部分公司转战境外资本市场融资

影视公司在A股频频折戟,为满足融资需求,部分带有互联网基因的影视公司选择冲刺境外资本市场。

2018年,登陆美股市场的爱奇艺,自上市起一直“圈粉”华尔街。去年四季度获得先锋集团、高瓴资本等机构增持;今年以来,涨势延续,年初至今股价累计上涨超60%。

值得关注的是,作为互联网影视公司,爱奇艺持续在内容制作上发力,与传统影视公司角力。2018年,爱奇艺上线了《延禧攻略》、《灵魂摆渡》、《偶像练习生》等多部成为爆款的自制作品,整体的内容投入也水涨船高,高达211亿元,同比增长67%。

不过与行业竞争者一样,对爱奇艺盈利能力影响最大的因素仍将是其投入产出效率。

多次冲击IPO无果的新丽传媒则转投腾讯系。2017年11月登陆港交所的阅文集团(00772.HK)在2018年以人民币155亿元的对价收购新丽传媒,以提升公司文学内容改编方面的盈利机会。

有优质内容产出能力的头部公司值得看好

分析人士认为,影视行业的核心竞争力仍为优质内容,因此市场较为倾向有优质内容产出能力的头部公司。但目前行业状况良莠不齐,实力雄厚的头部公司多数已上市,而在A股和港股排队IPO的影视公司寥寥无几。

长江证券表示,目前影视行业可谓正经历一场凛冽的寒冬,资本退潮、监管趋严,行业洗牌期到来,但具备优质内容产出能力的公司能够有效应对挑战,行业将呈现向龙头公司集中趋势,工业化产出能力将逐步提升,影视行业仍然大有可为。

上海证券指出,随着电视开机率下滑及广告收入减少,近五年电视剧产量呈现逐年下滑趋势。播放渠道和时间减少倒逼影视公司必须产出更多精品内容才能抢占市场。同时网络平台的付费点播模式也对电视剧制作企业提出了更高的质量要求。大剧网络播放量逐年飙升,且头部大剧播放量更加集中,优质的头部大剧成为各平台竞相争夺的资源。在以全网热度替代传统的播放量数据以后,电视剧本身质量更为重要,精品化是未来的主要趋势。

东兴证券认为,影视板块投资机会来临。一方面,在下游视频平台付费人数持续增长趋势下,平台对剧集采购需求仍将持续增加;另一方面,影视作品属于收益相对锁定的投资品,行业内部资金由于避险考虑由电影转向剧集,剧集投资仍保持市场热度。

A股市场方面,截至3月26日收盘,wind影视指数统计的34只影视类股票中,31只实现上涨,年初至今12只影视类股票涨幅超20%,中视传媒、中广天择、东方网络、当代明诚涨幅超50%。

上海证券表示,影视行业部分重点公司值得关注,如光线传媒、、万达电影等。申万宏源看好的影视行业头部公司,包括中国电影、万达电影、北京文化等。(记者:徐昭 昝秀丽)