券商ETF史上第二次涨停!40只券商股30只涨停,大盘周线七连阳,都说这是牛市前兆

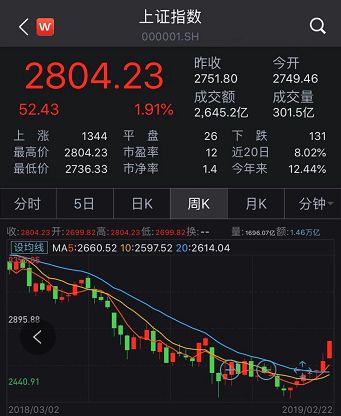

22日,A股市场在连续调整三个交易日之后迎来放量普涨,上证综指上涨1.91%,时隔近五个月之后成功站上2800点,深证成指上涨2.36%,创业板指上涨3.10%。至此,上证综指和深成指周线已经实现七连阳。

沪指能站上2800点,券商板块功不可没——40只个股有30只涨停,涨幅最小的东方证券上涨8.84%,券商ETF出现历史第二次涨停。

分析人士表示,当前股市政策面支持,资金充裕,人心思涨,内外资集体做多,风险偏好提升,市场迎来最好的黄金期,但市场的反弹是否成为反转尚待观察。

沪指站上2800点

在连续三个交易日的调整之后,2月22日两市再度普涨,上证综指时隔近五个月之后重新站上2800点,收于2804.23点。从个股表现上来看,22日两市个股全面上涨,上涨个股达到3235只,涨停个股数达到147只,两市仅有297只个股下跌。

行业板块方面,申万一级28个行业全线上涨,涨幅居前的非银金融、通信、计算机行业分别上涨6.41%、4.95%、4.17%,涨幅最小的家用电器行业上涨0.20%。

在行情火热的背后,两市成交量显著放大,沪市成交额达到2645.19亿元,创近11个月以来新高,深市成交额达到3576.95亿元,两市成交额合计达到6222.14亿元。

沪指能站上2800点,券商板块功不可没——40只个股有30只涨停,涨幅最小的东方证券上涨8.84%。券商ETF出现历史第二次涨停,首次涨停出现在2018年10月22日。除券商板块外,创投板块、5G板块也均出现涨停潮的情况。

方正证券表示,22日市场涨幅较大,各板块普涨,宽松政策持续释放,风险偏好明显改善。1月份以来的市场驱动力主要是估值的变化,估值提升的主要原因有三:一是货币政策的持续加码,1月份社融数据超预期;二是对财政政策的期待,征集证券公司在经营活动中减税降费意见是券商大涨的直接原因;三是风险偏好的持续修复,主要是受到外围市场走强和外部因素缓和的影响。

周线七连阳

截至2月22日收盘,本周上证综指累计上涨4.54%,深证成指累计上涨6.47%,创业板指累计上涨7.25%。同时,上证综指和深证成指也已经周线7连阳。

在上证综指和深证成指周线迎来七连阳背后,两市的日均成交额在节后两周显著放大,本周两市总成交额达到28937.38亿元。

从节后的市场来看,题材股持续活跃,节前明显上涨的外资偏爱股集中地——食品饮料、家用电器、银行行业的表现弱于大盘。Wind数据统计显示,28个申万一级行业本周全部上涨,涨幅居前的三个行业分别是非银金融、通信、电子行业,分别上涨13.24%、11.53%、9.56%,而涨幅靠后的三个行业分别是食品饮料、家用电器、银行行业,分别上涨1.30%、2.78%、2.85%。

广发证券策略分析师戴康表示,1月中国社融规模超预期,信用扩张边际改善进一步夯实了“估值底”,有助于春季躁动“普涨格局”的深化以及成长股行情的延续,而普涨行情就是外资品种涨完涨内资品种。

从外资情况来看,Choice数据显示,节后两周北上资金仍处于持续净流入的状态,本周北上资金累计净流入194.81亿元。

市场反转仍待观察

市场在节后的持续上涨让人大呼牛市来了,对于市场是否反转,方正证券表示,4月份是反弹成色的观察窗口。4月上旬将公布一季度经济数据,届时可以观察一季度社融总量和结构的变化,持续程度决定本轮反弹成色,政策宽松的效果将得到验证。年报和一季报将密集披露,市场关注点将回到业绩层面。在此之前,估值驱动的反弹将得以延续。

方正证券进一步表示,反弹结束的观察信号核心关注三点,一是信用扩张能否持续值得观察,一般而言社融领先经济增速约两个季度见底,后续关注信贷增长增速是否加速以及社融增速企稳的持续性。从历史上看,货币向信用能够顺畅转化的前置条件要么是监管政策的边际变化,要么是明确的信用扩张信号释放;二是政策密集发布期期间降税减费的财政政策,积极的财政政策具体内容;三是外部因素的影响,外部因素不佳会带来市场冲击。

海通证券分析师荀玉根表示,以史为鉴,政策底市场底业绩底依次出现,本轮行情2018年10月19日2449点政策底已出现,2019年1月4日2440点是否为市场底待确认。对于市场见底,基本面领先指标有五个:社融存量/贷款余额同比、PMI/PMI新订单、基建投资累计同比、商品房销售面积累计同比、汽车销量累计同比。2005、2008、2012、2014-2016年股指见底时,三个及以上领先指标企稳。而目前只有社融回升,继续跟踪其他基本面领先指标。

荀玉根表示,即便由于外资配置导致市场底提前出现,最乐观也处于牛市初期,进二退一,未来有更确定的右侧回撤配置机会。

对于市场配置,方正证券表示,关注各细分领域龙头:一是逆周期对冲的相关行业,中央经济工作会议首提新基建,是稳增长的重要抓手,包括电气设备、物联网等,二是科技蓝筹,受益于贸易关系的缓和,包括5G、电子、人工智能、工业互联网等,三是业绩稳定的消费行业,受益于MSCI权重扩大和陆股通大幅流入如家电、食品饮料等。