公募基金的工具化将成为发展趋势

近年来,越来越多的投资者开始意识到,国内公募权益基金的规模发展进入了相对瓶颈期。尽管主动权益产品的个数不停扩张,但规模却停滞不前。同时,风格越明确的产品越受到机构投资者青睐,叠加养老目标基金同样提到子基金必须“风格清晰”。可以认为,未来公募基金的“工具化”属性或是发展趋势。

国内主动股混型基金发展困境

1.销售难:规模停滞小微频现

与2015年底相比,目前我国股混型基金的数量增加逾1300只,但规模下降了6000亿元,占比也下降了17%。可见,在过去十年,权益基金在销售端几乎没有形成规模扩张,甚至被固收品种蚕食了部分规模。销售难的另一表现反映在个基层面,越来越多的基金成为“小微基金”。

2.投资难:择时困难重重超半数基金无法跑赢基准

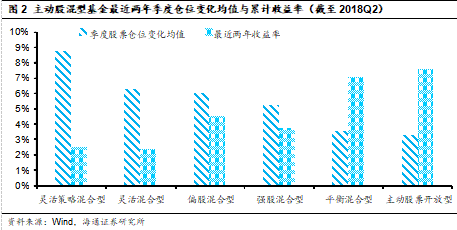

从最近两年混合型基金和股票型基金的业绩分布来看,混合型基金的平均收益率低于主动股票型基金,分布也更加左偏。此外,最近两年仓位变化越大的基金类型,累计收益率的均值越低。这说明从平均意义来看,混合型基金的择时或起到了一定的负面效果。

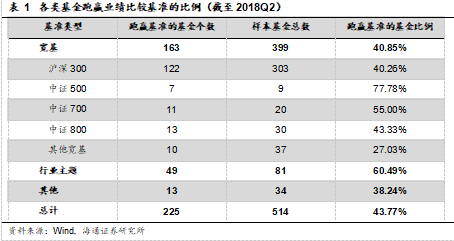

高仓位的权益类基金跑赢基准并非易事,最近两年仅有不到45%的基金能够超越业绩比较基准。基金无法跑赢业绩比较基准,也会造成产品的吸引力下降。

3.客户难:业绩分化叠加风格漂移,难于挑选

基金个数的大量扩容,难免会使基金的表现良莠不齐。对投资者来说,这就意味着更难挑选到业绩优秀的基金。同时,还有部分基金为了追求短期业绩,主动将风格偏离业绩比较基准。尽管主动的风格漂移短期可能会带来一定的收益,但从长期来看,可能存在较大的风险,并会给投资者带来不确定性。

国内指数股票型基金发展趋势

1.指数基金规模占比较低,但有上升趋势

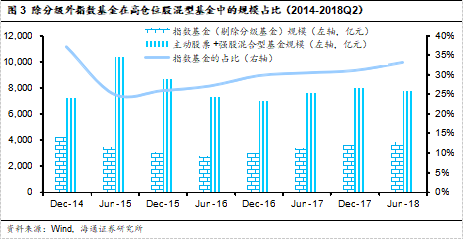

在指数基金中剔除近年来规模萎缩严重的分级基金,并在主动基金中选择股票仓位较高的主动股票开放型+强股混合型基金相比较,可以看到,其占比从2015年底稳步回升,目前在高仓位的权益类基金中的占比接近35%,提升了10个百分点。说明在高股票仓位的权益类基金中,指数化的趋势正在提升。

2.近年来机构大量布局指数产品,完善旗下指数产品线

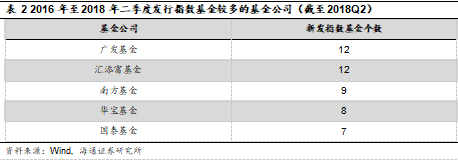

从2016年至2018年二季度末,市场上一共发行了157只股票指数基金,募集总规模超过800亿元。随着养老金和FOF纷纷开闸,指数产品愈发受到机构投资者的重视,因此大型基金公司纷纷完善旗下的指数产品线布局。整体来看,更加全面和细分的指数产品布局是未来的发展趋势。

1.工具属性的公募发展背景:养老金助推

《养老目标证券投资基金指引(试行)》中规定,养老目标基金应当考察子基金的风格特征稳定性,且被投资子基金应当满足风格清晰、中长期收益良好、业绩波动性较低等要求。因此,风格清晰、具有工具属性的基金产品将会更受养老目标基金的青睐。

2.工具属性的公募发展背景:机构投资者占比提升

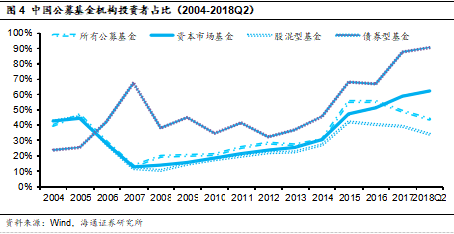

从我国来看,自2008年以来,我国公募基金市场上的机构投资者占比稳步提升,整体从20%提高到44%,股混型基金中也从10%提升到了34%。未来随着养老金的入市,机构投资者的占比还有进一步发展空间。

3.工具属性的公募发展背景:机构投资者青睐工具型属性较强的产品

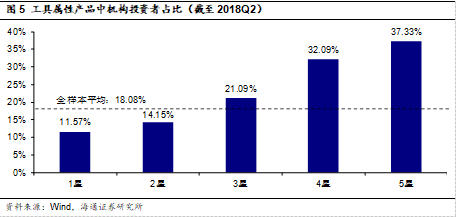

根据海通二季度的基金评级报告,获得五星评级的基金在2017年底的机构投资者占比的平均值为37.33%,而一星基金的平均机构投资者占比仅为11.57%,两者相差25个百分点。这说明很多机构资金已经开始关注风格稳定、超额收益稳定的基金。

(本文摘编自《2018年中国资产管理行业报告》中的机构篇“公募基金的工具化将成为发展趋势”,作者为海通证券金融产品研究中心)